◆住民税とは?

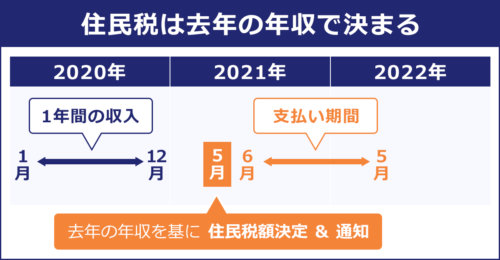

住んでいる自治体に納める税金のこと。住民税は毎年1月から12月の1年間の所得を元に計算され、翌年の6月から徴収されます。

【例】

◆住民税額はどうやって決まる?

◆住民税の計算方法

住民税は納める年の1月1日時点で住んでいる自治体の税率と金額が適用されます。

◆住民税額決定通知書

毎年5月~6月になると、勤務先から「住民税決定通知書」が配られます。納税者が居住している自治体(都道府県及び市区町村)に納税するべき住民税額とその内訳を確認するための書類です。ふるさと納税を行った場合は、税額控除が適切に行われているかを確認できます。また前年の収入や納税額を確認できる書類でもあるため、住宅ローン契約の審査時に提出を求められます。通知書を受け取ったら、中を開けて確認してみましょう。

A:総所得金額 あなたの昨年の所得金額を計算する欄です。昨年末に会社から受け取った給与所得の源泉徴収票と見比べて、正しい数値が入っているか確認しましょう。給与収入以外所得がある場合もすべて計算されています。

B:所得控除 生命保険料控除や配偶者・扶養親族などを確認する欄になります。

扶養親族等該当区分や本人該当区分など給与所得の源泉徴収票と比べて間違いないでしょうか。また、確定申告で医療費控除を申告された方は、医療費の欄で控除されているかを確認してみてください。

C:課税標準 所得から所得控除を引いた金額を千円未満切り捨てした数値が記載されています。これらは住民税の「所得割」部分の計算のもとになります。

D:税額 市民税や県民税を計算する欄です。

- ④「税額控除前所得割額」では所得割の計算を行います。

- 市町村民税の④は課税標準の総所得③× 6%、道府県民税の④は課税標準の総所得③× 4%です。政令指定都市の場合は、それぞれ8%、2%で計算します。

- ⑤税額控除額といい、所得割の中で住宅借入金等特別控除やふるさと納税の寄付金控除額などが計算されています。確定申告したふるさと納税の記載が漏れていたりしませんか?

- ④から⑤を引いた所得割額⑥が求められます。

- ⑦均等割額です。

- ⑧特別徴収税額で、所得割額と均等割額を足します。これが年税額です。

E:納付額 6月分から翌年5月分までの給与から差し引かれる毎月の月割税額が記載されています。

F:摘要 この欄にふるさと納税の寄付金税額控除額が記載される自治体もあります。