添付書類の準備をお願いします

例)

保険料控除証明書等

生命保険、個人年金、地震保険など、加入者は保険会社より送付されます

前職の源泉徴収票

今年度、中途入社の方は前職場に依頼し源泉徴収票を貰っておいて下さい

住宅借入金年末残高証明書等

住宅ローンの減税を受ける場合※2年目以降は年末調整可 (1年目は確定申告)

掛金払込証明書等

イデコや小規模企業共済等の掛け金を払っている場合など

1.転職後に前職の源泉徴収票が必要となる理由

会社を退職した場合、年末にその企業で年末調整を受けることができません。そのため、「自分自身で確定申告をする」か「転職先で前職分の収入も含めて年末調整をしてもらう」か、どちらかの手続きをする必要があります。どちらの場合も、前職の源泉徴収票がなければ手続きができませんので、源泉徴収票は必ずもらっておいて大切に保管するようにしましょう。

2.源泉徴収票がもらえない時は?

前職の源泉徴収票をもらえないと新しい職場で年末調整をすることができません。法律で定められているとはいえ、前職の会社からなかなか源泉徴収票が送られてこないといったトラブルが起こることもあります。何度頼んでも源泉徴収票を交付してもらえない場合は、「税務署や労働基準監督署に相談する」と伝えると、すぐに対応してくれる場合もあります。それでも交付されない場合は、所轄の税務署(住民票がある市町村)に相談し、「源泉徴収票不交付の届出書」を提出します。税務署から税務指導が入って源泉徴収票が交付されたら、改めて確定申告を行いましょう。また、前職の会社が倒産してしまい、一切連絡がとれないといった事情がある場合も、源泉徴収票不交付の届出書を税務署に提出することになります。このような場合は、前職でもらった給与明細書等が支払額の証明になるため、給与明細書は大切に保管してください。

年末調整とは?

毎月の給与から天引きしている所得税は、仮の金額に基づいて計算されています。源泉徴収税額表に当てはめて月々の給与から所得税を予め天引きしています。しかし、1月1日から12月31日までの1年間の間に従業員の状況が変わることがあります。たとえば、扶養家族の増減や給与・賞与のアップダウン、保険料の変動などといった事情です。徴収される納税額については、このような個々の事情が考慮されます。年末調整は、このように「仮の金額で天引きされていた所得税」について、従業員の個々の状況に応じて正確な計算を行い、その過不足を調整しようとする作業のことをいいます。

年末調整に必要な書類

| (1)給与所得者の扶養控除(異動)申告書(当年分) (2)給与所得者の扶養控除(異動)申告書(来年分) (3)給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書(当年分) (4)給与所得者の保険料控除申告書 |

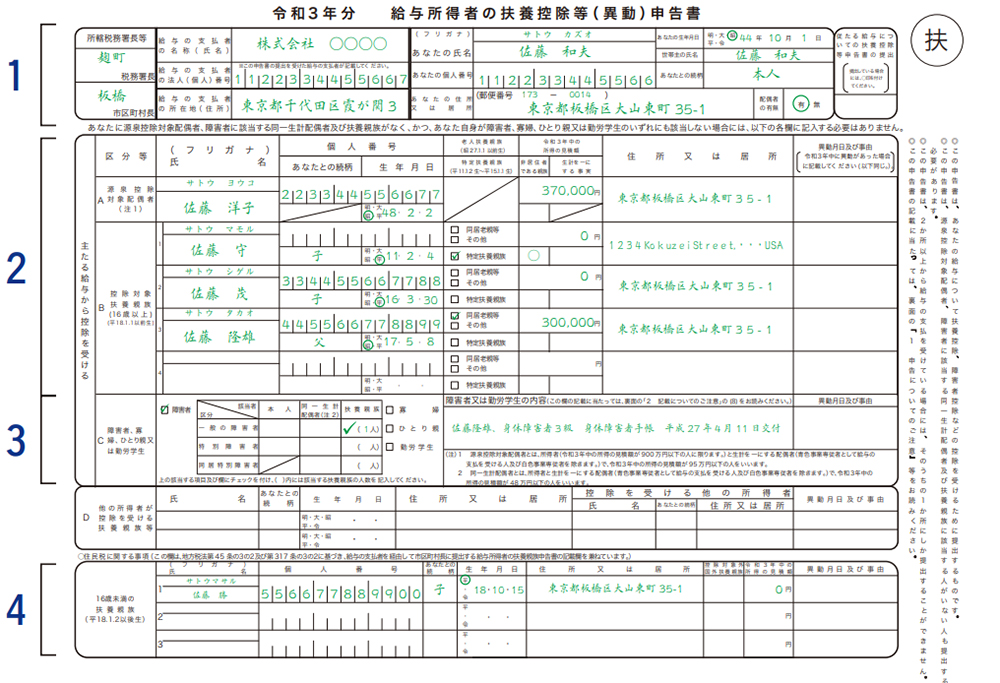

(1)給与所得者の扶養控除(異動)申告書(当年分)

毎年1月の給与支払いまでに提出してもらっているものですが、12月までに扶養親族等に変動があった場合(子どもが就職した、親を養うことになったなど)には、訂正して提出してもらいます。

| 1 氏名、住所など |

| 2 源泉控除対象配偶者、控除対象扶養親族

①源泉控除対象配偶者 ②控除対象扶養親族 ③個人番号を記載します。 ④老人扶養親族 ⑤特定扶養親族 ⑥非居住者である親族 |

| 3 障がい者、寡婦、ひとり親または勤労学生

①同一生計配偶者 ②扶養親族 ③寡婦など ※ 寡婦:夫と死別または離婚してから結婚していない人で一定の要件に該当し、合計所得金額が500万円以下である人(ひとり親以外) |

| 4 住民税に関する事項

①16歳未満の扶養親族 ② 控除対象外国外扶養親族 |

参照:国税庁「令和3年分 給与所得者の扶養控除等申告書の記載例」

(2)給与所得者の扶養控除(異動)申告書(来年分)

来年分の給与所得者の扶養控除(異動)申告書は、あくまで翌年使うものなので本来は年明けに回収するものですが、ほとんどの会社で一緒に回収しています。翌年分は、当年の年末調整には使いませんが、翌年の毎月の給与計算の扶養控除額について使用します。通常は、当年分も翌年分も同じ内容になります。

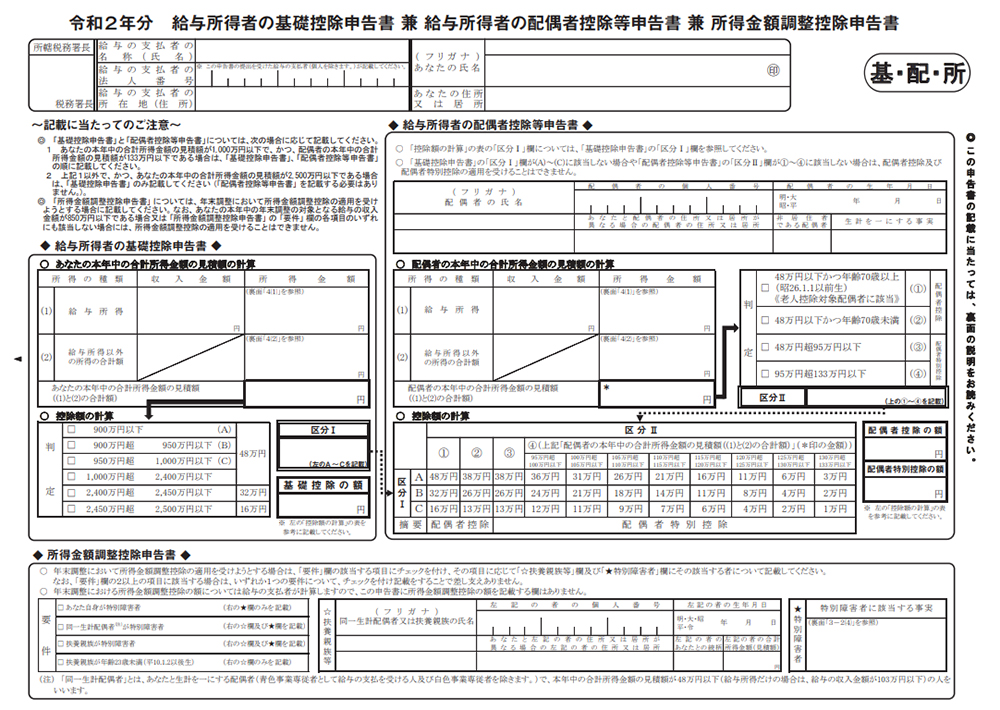

(3)給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書(当年分)

令和2年分の年末調整から新設された申告書で、3つの申告書の兼用申告書です。

年末調整の対象となる人については、基本的に基礎控除を申告するため、すべての人に提出してもらいます。

| 基礎控除

基礎控除は令和2年より所得要件が設けられ、給与収入だけの場合で年末調整の対象となる人は10万円引き上げられ、48万円控除されます。

|

| 配偶者控除と配偶者特別控除

給与所得者と生計を一にする配偶者がいる場合には、以下の要件に該当した時に配偶者の所得の額に応じて所得控除を受けることができます。 ①控除を受ける年の給与所得者の合計所得金額が、1,000万円以下(給与収入1,195万円以下) ②控除を受ける年の配偶者の合計所得金額は、それぞれ以下のとおりであること。 ③配偶者控除等申告書を提出した人であること。 |

| 所得金額調整控除額の計算

子育てなどに配慮する観点から、給与等の収入金額が850万円を超えている人であっても、以下のいずれかに該当する場合には、「所得金額調整控除」が給与所得控除後の金額から差し引かれます。 ①23歳未満の扶養親族がいる人 所得金額調整控除額は、以下のように計算します。

※15万円を超える場合には、所得金額調整控除額は15万円となります。 |

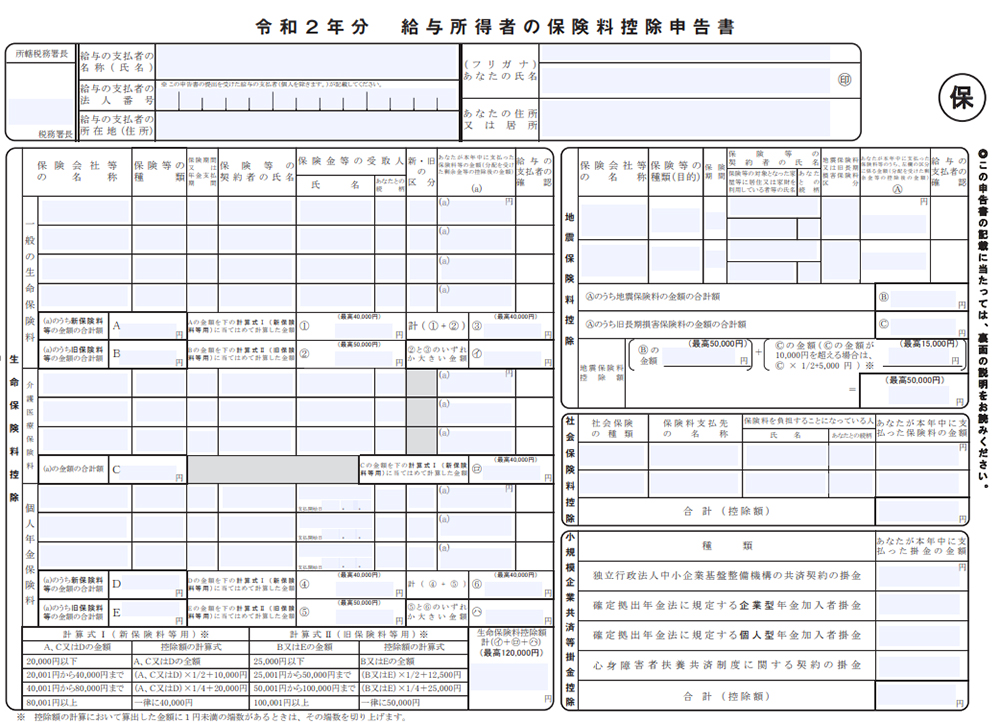

(4)給与所得者の保険料控除申告書

従業員が生命保険料や地震保険料を支払った場合には、一定の金額の所得控除を受けることができます。

該当する従業員については、各保険会社から送付されてきた証明書を添付した「給与所得者の保険料控除申告書」を提出してもらいます。

| 生命保険料、地震保険料

生命保険料の控除額は、契約した時期によって異なります。旧契約(平成23年12月31日以前に契約した保険契約)は、上限5万円、新契約(平成24年1月1日以降に契約した保険契約)は上限4万円です。地震保険料控除の金額は、地震保険および旧長期損害保険料のそれぞれの計算結果を合計した金額で上限は5万円です。 |

| 社会保険料等控除

一定の要件に該当する社会保険料や小規模企業共済等掛金を支払った場合には、社会保険料控除を受けることができます。 ・社会保険料控除 ①健康保険、雇用保険、国民年金、厚生年金保険 ・小規模企業共済等掛金控除 |

(5)(特定増改築等)住宅借入金等特別控除申告書

住宅借入金等特別控除とは、住宅ローンなどを利用して住宅を取得または増改築等をした場合で、一定の要件に該当する場合に一定年数にわたって、所得税額から控除されるものです。控除を受ける最初の年分は、従業員本人が確定申告をしなければなりませんが、2年目以降は年末調整の対象となります。住宅ローン控除の控除期間は原則として10年ですが、令和元年の消費税引き上げに伴い、控除期間13年の特例(令和2年12月31日までの居住)が施行されました。

しかし、その後コロナで建築資材が輸入できず、令和2年12月31日までに入居できない人もいたことなどの理由から、特例が令和4年12月31日までに居住された人については控除期間が13年になります。

(6)各申告書を提出することで受けられる控除

ここまでご紹介した各申告書は、個々の事情に応じて適用される所得控除について確認するものです。各申告書を提出することで受けられる控除をまとめると、以下のとおりになります。

| 申告書 | 受けられる控除 |

|---|---|

| 給与所得者の扶養控除(異動)申告書 | 扶養控除、障がい者控除、寡婦控除、ひとり親控除、勤労学生控除 |

| 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書(当年分) | 基礎控除、配偶者(特別)控除、所得金額調整控除 |

| (特定増改築等)住宅借入金等特別控除申告書 | (特定増改築等)住宅借入金特別控除 |